La pregunta tiene trampa… Cómo no!

La verdad es que no está la cosa como para tirar cohetes ahora mismo, con una inflación que ha hecho subir los precios absolutamente de todo, el Euríbor, tipo de interés de referencia para las hipotecas al 3,9% a fecha de edición de este post, y unos salarios que en general, no han aumentado al mismo ritmo que la inflación.

Son muchas las personas que cuando toman la decisión de adquirir una vivienda, en lo primero que piensan es en el dinero que ganan cada mes y cuánto de ese dinero podrían destinar a pagar la mensualidad de la hipoteca. Con esos dos datos, se lanzan a hacer cuentas y comprar lo máximo que pueden pagar al mes de cuota, da igual a cuántos años sea la hipoteca, mientras puedan pagar mes a mes.

Hay bastantes más factores a tener en cuenta, si queremos evitar que la compra de una vivienda, nos condicione toda nuestra vida, por tomar una decisión financieramente poco meditada.

Vamos a partir de la base que no vamos a pagar la casa a tocateja, sino que vamos a tener que pedir dinero prestado a un banco y solicitar una hipoteca para poder comprar la vivienda.

Respondiendo a la pregunta del título de este post, y por si quieres la respuesta fácil, hay una regla no escrita, que nos ayuda a hacer una estimación y valorar si la compra de vivienda que vamos a hacer es responsable y si vamos a poder pagar con alta probabilidad. Hay que tener en cuenta que a lo largo de la duración de una hipoteca (10, 15, 20, incluso 40 años) podemos tener algún susto en el camino, como por ejemplo quedarnos sin trabajo durante unos meses o que incurramos en algún gasto imprevisto. Y esta regla de la que os hablo es que no deberíamos adquirir una vivienda cuyo precio (incluyendo impuestos y gastos) supere nuestro salario bruto anual multiplicado por 5.

Cuando he hablado de este tema con algunas personas, viene la primera sorpresa: no saben cuál es su salario bruto anual. Bien, no pasa nada, aquí estamos todos para aprender. El salario bruto anual es el salario que pactamos cuando firmamos el contrato laboral, y es lo que la empresa nos paga antes de retener los impuestos correspondientes, cotizaciones sociales, etc. Y el salario neto es lo que cobramos después de aplicar esas retenciones y dividido en 12 o 14 pagas en función de cómo nos paguen en cada caso particular, es nuestro salario neto mensual, lo que cobramos en nuestra cuenta.

Si tomamos el ejemplo de nuestro amigo Paco, que vive en Sevilla y tiene un salario bruto de 30.000€ anuales, y cobra cada mes 1.929,80 € netos, Paco podría permitirse una vivienda de 30.000 € x 5 = 150.000 €, si no quiere tener dificultades más que probables para pagar la vivienda, o estar toda la vida pagándola.

Si Paco decide comprarse la vivienda con su novia Marta, que tiene un salario bruto anual también de 30.000€, entonces podrían permitirse adquirir una vivienda más costosa pero seguramente más grande también o en una localización mejor: 60.000 x 5 = 300.000 €. Vamos a centrarnos en este supuesto para las siguientes consideraciones.

Otro factor a tener en cuenta, es que en general deberíamos poner como mínimo un 20% del valor de la vivienda como entrada, y financiar como máximo el 80%. Esto ya es una condición que ponen la mayoría de los bancos para poder asegurar que podamos pagar la hipoteca y no haya sustos importantes. En el caso de Paco y Marta, pondrían una entrada de 60.000 € (un buen pico, je) y financiarían en la hipoteca 240.000 €

Con esos números como referencia, normalmente Paco y Marta darán una entrada de 60.000€ para la hipoteca (20% del precio total), y entre impuestos y gastos deberán abonar aproximadamente 26.550 €, correspondientes a la tasación, registro, notaría y gestoría. De esos 26.550 € lo más costoso son los impuestos de transmisión patrimonial, que ascienden a 24.000 € (un 8% del valor del inmueble). Es decir, que de salida Paco y Marta deberían tener ahorrados 86.550 € para poder comprar la vivienda y constituir la hipoteca.

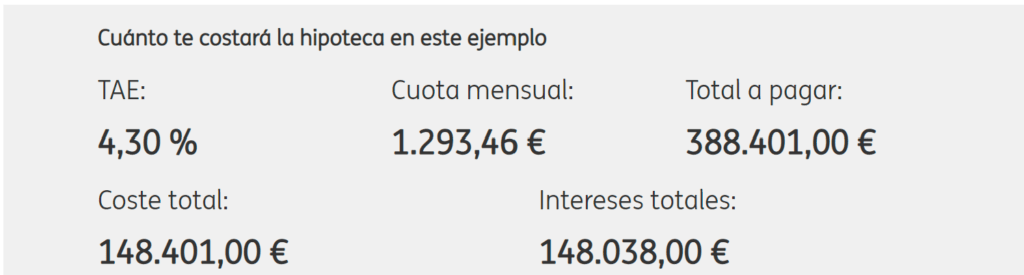

Una decisión importante a tomar, es con qué banco contratamos la hipoteca, el tipo de interés y también la duración de la misma. Y es importante tener en cuenta que cuántos más años dure la hipoteca, más pagaremos en intereses y a la larga tal vez no sea la mejor inversión. Por ejemplo, teniendo en cuenta un tipo de interés fijo (para facilitar los cálculos) del 4,30% y con una hipoteca a 25 años, Paco y Marta tendrían que pagar una cuota mensual de 1.293,46 €, lo que supone un 33% de sus ingresos netos mensuales. Si durante esos 25 años, no realizaran ninguna amortización parcial, al final del período habrían pagado por el total de la hipoteca 388.401 €, de los cuales 148.038 € corresponderían a los intereses. Para realizar estos cálculos he utilizado la simulación del banco ING, que podéis encontrar en este enlace: https://www.ing.es/hipotecas y también os dejo el simulador de hipotecas de la web de Idealista, que es muy completo y gráfico https://www.idealista.com/hipotecas/simulador-hipotecas/

Fijaros como esos 240.000 € prestados, se convierten en nada más y nada menos 388.401 € con intereses. Y en realidad, si tenemos en cuenta todos los costes totales, de una vivienda que tiene un precio en el mercado de 300.000 €, sumando todos los costes de transmisión y de la hipoteca, al final de esos 25 años la vivienda ha costado en total 474.951 €!!!

Por eso es vital contratar una hipoteca con buenas condiciones en cuanto al tipo de interés, pero también acortar la vida del préstamo o reducir lo que necesitamos pedir prestado. Y en la medida de lo posible, cada vez que se pueda y tenga sentido porque el tipo de interés es algo, realizar amortizaciones de capital, para reducir los intereses que pagamos al banco por el préstamo.

Aunque mi consejo, en general, es que en lugar de comprar una vivienda en función de la cuota máxima que puedes pagar al mes, elijas una vivienda que se ajuste a tus necesidades, y no compres “casa de más”. Porque esa decisión financiera puede marcar un período largo de tu vida de manera importante.