Aunque se ha hecho largo, se acerca el final de este “peculiar” año 2020 para todos, y de seguro en una forma u otra, nos ha cambiado la vida.

Y con la temporada de final de año, comenzamos a recibir un bombardeo publicitario de múltiples entidades financieras para que nos hagamos un plan de pensión con ellos, o traspasemos el que tengamos.

Pero… Aún hay muchas personas que no invierten una parte de sus ahorros en un plan de pensiones, generalmente uno o varios de estos motivos:

- Porque no entienden el producto o las ventajas de un plan de pensiones

- Porque tienen miedo a que el gobierno de turno cambie la fiscalidad en un momento dado, algo que justo acaba de hacer y te detallo un poco más abajo

- Por la incertidumbre de qué pasará con su vida en el futuro y si lo podrá rescatar o no

- O porque simplemente prefieren tener su dinero en otros vehículos financieros, bien sean sus ahorros en cuentas corrientes o depósitos, en propiedades inmobiliarias y otro tipo de inversiones

Y es que eso son los planes de pensiones o PPSE (Plan de previsión social empresarial), son vehículos para nuestras inversiones, es decir, podemos tener una inversión en acciones de ciertas compañías o invertir en un fondo abriendo una cuenta de valores, o podemos tener un plan de pensiones que invierta en ese mismo fondo. Vamos a ver las diferencias y cuáles son las ventajas e inconvenientes:

- La fiscalidad:

- La principal ventaja de los planes de pensiones o PPSE es que nos podemos desgravar en nuestra declaración de la renta, las cantidades que aportamos durante ese año al plan. Justo ahora, en Octubre de 2020, el gobierno español ha anunciado una serie de medidas que cambia esta fiscalidad para este tipo de vehículos de inversión, aún está pendiente de aprobación pero es seguro que saldrá adelante.

- Hasta ahora (año 2020) las personas que contribuyeran a un plan de pensiones o PPSE, pueden desgravarse la menor de estas cantidades: hasta un máximo de 8.000€ en su declaración de la renta o un 30% de sus ingresos netos por trabajo o actividades económicas. Esto significa, que a la hora de hacer nuestra declaración de la renta para el ejercicio por ejemplo del 2020, podemos deducirnos la cantidad que hayamos aportado durante ese año, y ese importe se reduce de nuestra base imponible, con lo cual no pagamos impuestos por esa cantidad aportada. En función de cuántos ingresos brutos tenemos al año, el ahorro que tendremos en impuestos será mayor o menor:

- Paco vive en Sevilla y tiene unos ingresos brutos anuales de 30.000 €, sin tener en cuenta ninguna desgravación, sus ingresos netos quedarán en 23.121 € aplicando un tipo de retención del 16,58%. Aplicando la regla que comentaba antes del 30% de los ingresos netos, tenemos que el 30% de los ingresos netos son 6.936,3 €, con lo cual al ser esta cantidad menor que 8.000€, esta es la cantidad que Paco podría desgravar como máximo de la base imponible. Para este ejemplo, Paco ahorraría 2.155,60 € en impuestos y obtendría un salario neto de 25.276,60 €. Ya sé que es complicado que Paco pueda aportar 8.000 € a su plan de pensiones, pero no imposible.

- Carmen también vive en Madrid y tiene unos ingresos brutos anuales de 100.000 €, sí, le va muy bien y tiene un trabajo muy bien remunerado. Sin tener en cuenta ninguna desgravación, Carmen tiene unos ingresos netos de 65.116,20 € porque Hacienda le retiene a un tipo medio del 32,03%. En el caso de Carmen, el 30% de sus ingresos netos, son 19.534,86 €, por lo tanto como máximo podrá deducir de su base imponible 8.000 € que es el máximo que aportará al plan de pensiones. En este caso Carmen, ahorrará en impuestos 3.480 € y su salario neto quedará en 68.596,20 €

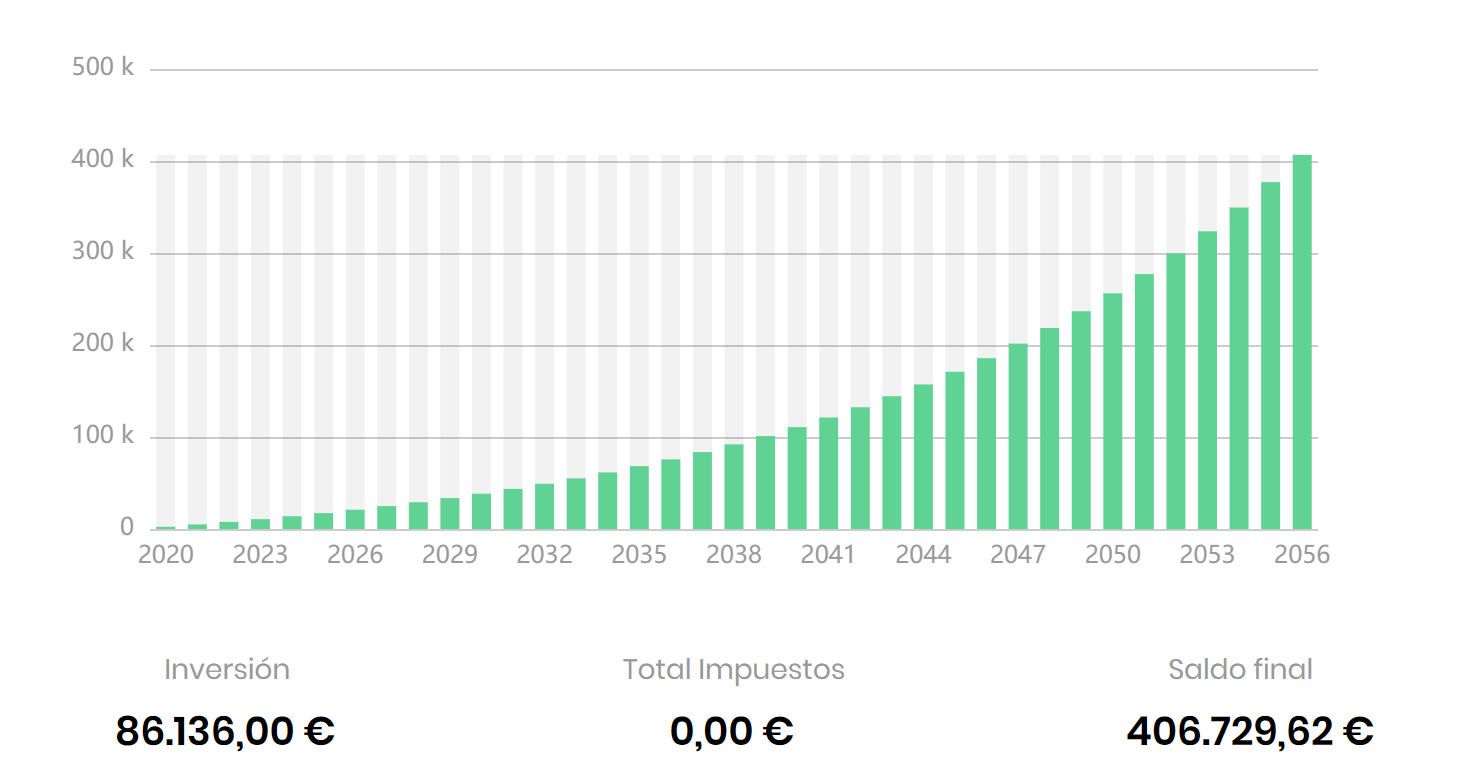

- Vamos con un último ejemplo, mirando a futuro, qué impacto puede tener invertir en un plan de pensiones y este ejemplo es válido para la nueva normativa que entrará en vigor en 2021. Paula tiene 28 años y vive en Valladolid. Cobra el salario medio en España, 27.537 € al año. Paula consigue ahorrar 150 € al mes y aportar 1.800 € a su plan de pensiones. Vamos a imaginar que Paula consigue ahorrar 150 € al mes y aportarlos al plan hasta los 65 años. Sabemos que la vida tiene muchos vaivenes y que tal vez en alguna temporada Paula no tenga trabajo y cobre el paro, pero también sabemos que Paula a lo largo de los años cobrará algo más que los 27.537 € que cobra actualmente, pero vamos a considerar que ella sólo aporta esos 150 € todos los meses. Cuando Paula cumpla 65 años, habrá invertido 1.800€ al año durante 37 años, y cada año se habrá ahorrado en impuestos 522 €. Paula, que ya controla de esto y tiene claro que le merece la pena ahorrar, decide invertir también esos 522 €, con lo que cada año invierte 2.322 €. Si consideramos una rentabilidad del 7% anual, algo conservadora, cuando Paula cumpla 65 años, tendrá disponible en su inversión algo más de 405.000 € que podrán complementar su pensión pública. ¿Crees que puedes ahorrar 150 € al mes como Paula? ¿Crees que merece la pena?

- A partir del cambio de normativa (2021): el gobierno ha propuesto que el máximo que puedan desgravarse las personas físicas que aporten a un plan de pensiones individual o a un PPSE, es de 2.000 €. Una diferencia muy grande con respecto a los 8.000 € anteriores. Sin embargo, el gobierno también ha propuesto que la cantidad conjunta que pueden aportar el trabajador y la empresa a un plan de pensiones o PPSE, pase de 8.000 € a 10.000 €. Esta modificación, da a entender que el empleado podrá aportar un máximo de 2.000 € al plan, y el total que aporten entre el empleado y la empresa, no podrá superar los 10.000 €. Habrá que ver, ¿Cuántas empresas aportan 8.000 € al plan de pensiones o PPSE de un empleado? Me da la impresión que muy pocas personas se van a ver favorecidas con esta medida, pero esto es una opinión. Aquí podéis acceder a la información al respecto en la web del gobierno: https://www.lamoncloa.gob.es/consejodeministros/Paginas/enlaces/271020-enlace-pge2021.aspx

- Cuándo podemos retirar el dinero invertido en un plan de pensiones o PPSE:

- Este podría considerarse uno de los inconvenientes, dependiendo si nuestra inversión es a largo plazo y pensando en cuando nos jubilemos, o si vamos a necesitar retirar el dinero o parte del dinero antes. Estos son los supuestos casos en los que podemos retirar el dinero invertido:

- La ley 26/2014 permite rescatar las aportaciones a planes de pensiones que tengan 10 años de antigüedad a contar desde 2015. Por ejemplo, si has contratado un plan en 2015, podrías rescatar a partir de 2025 lo aportado en 2015, en 2026 lo aportado en 2016 y así sucesivamente. Lógicamente, en el momento de recuperar ese dinero, tributaremos en el IRPF como rendimientos del trabajo. Por eso es interesante rescatarlo cuando nuestros ingresos sean más bajos que ahora, así pagaremos menos impuestos a la hora de rescatarlo.

- Además, hay determinados supuestos en los que también puedes recuperar la inversión realizada antes de la jubilación: en casos de desempleo, incapacidad, dependencia o enfermedad grave, entre otros

- Y por supuesto podemos empezar a retirarlo cuando alcancemos la edad de jubilación, y de igual manera, tributaremos en el IRPF como rendimientos del trabajo. Por eso, fiscalmente, es mejor rescatarlo poco a poco (parcialmente) para tributar a un tipo menor, que si lo rescatáramos de golpe. Es decir, si lo rescatamos poco a poco cada año, pagaremos menos impuestos que si lo rescatamos de golpe y lo dejamos en una cuenta.

- Este podría considerarse uno de los inconvenientes, dependiendo si nuestra inversión es a largo plazo y pensando en cuando nos jubilemos, o si vamos a necesitar retirar el dinero o parte del dinero antes. Estos son los supuestos casos en los que podemos retirar el dinero invertido:

Independientemente del vehículo de inversión que elijamos (acciones, fondos, invertir en vivienda o locales, ahorros en cuentas bancarias, etc.), no hay duda que debemos ahorrar una parte de nuestros ingresos e invertirlo a largo plazo, para poder tener una seguridad e independencia financiera cuando por el motivo que sea, dejemos de trabajar (nos jubilemos) o nuestra situación no nos permita trabajar.

Según un estudio realizado por la web www.finanzas.com, en el año 2016, al 77,5% de los encuestados, les preocupaba mucho la sostenibilidad del sistema actual de pensiones en España y tan sólo un 12,4% de los encuestados ahorran más de un 15% de sus ingresos. Aunque puede ser complicado ahorrar en función de la situación personal de cada persona, es algo que debemos empezar a hacer cuanto antes ya que nos protegerá en el futuro frente a imprevistos que puedan suceder.

¿Cuál es vuestra opinión? ¿Empleáis planes de pensiones para ahorrar e invertir? Déjame tu comentario aquí abajo. Que tengáis buen día!

Y recordad: La mejor cosa que puede comprar tu dinero, es tu libertad financiera.

¿Quieres que te avise en tu correo electrónico cuando publique nuevos artículos? Suscríbete a nuestra lista de usuarios y te enviaré un correo electrónico cuando suba nuevos artículos.

Muy buenas:

Me temo que te va a decepcionar mi comentario… No invierto en planes de pensiones, fundamentalmente por los siguientes motivos:

1) Desconfío de la fiscalidad futura que el gobierno de turno decida aplicar a los fondos de pensiones en el momento en que quiera recuperar el capital. A lo mejor deciden que todo aquel que tenga más de 200.000 € es “rico” y que es lógico aplicarle un impuesto del 75% para recuperar el capital “porque no pagó nada de impuestos antes”.

2) Incluso si se mantuviera la fiscalidad actual, es cierto que es muy beneficioso poder invertir cantidades “brutas” del salario en lugar de “netas”, así como que esa diferencia entre el bruto y el neto (que son los impuestos que se dejan de pagar al principio) pueda generar intereses durante muchos años, que a su vez generen otros intereses e incrementen el capital final del fondo.

Sin embargo, cuando en el momento de la jubilación se recupere el capital del fondo, se tributará en su totalidad (capital + intereses) como rentas del trabajo y actividades económicas (corrígeme si me equivoco aquí, porque nunca he tenido que hacer la Declaración de la Renta en España). De haber invertido salario neto en acciones de empresas que paguen dividendos, se habría tributado los salarios como rentas del trabajo y los dividendos de las acciones como rentas del capital mobiliario, estas últimas con unos tipos medios sensiblemente inferiores.

Así que tengo un poco la sensación de que al final sale un poco “lo comido por lo servido” en cuanto a la fiscalidad actual.

3) No me gusta la idea de darle carta blanca a alguien para que administre mi patrimonio. Muchos gestores de fondos tienen unos conflictos de intereses muy fuertes entre lo que le vendría bien al grupo financiero para el que trabajan y lo que realmente le convendría a los pequeños inversores de su fondo.

Al margen de todo ello, estoy completamente de acuerdo en el fondo de tu artículo, que es animar al ahorro y la inversión para la jubilación.

Saludos desde el norte!

Hola Xurxo! Alegría verte por aquí y para nada me decepciona, al contrario, me alegra que comentes. Entiendo tu punto de vista.

Te hago algunos comentarios aludiendo a tus puntos:

1) Es posible. ¿Ha pasado alguna vez? La respuesta es no. Dicho esto, ¿qué le impide al gobierno de turno cambiar la fiscalidad de las plusvalías por venta de acciones o por el cobro de dividendos? Nada se lo impide, ni al gobierno de España ni al de Estados Unidos ni a ninguno. Ahí reside el poder de los gobiernos. Pero con ese razonamiento, no invertiríamos en nada, porque los gobiernos tienen el poder de aplicar la fiscalidad que decidan sobre todos los bienes y sus plusvalías: acciones, dividendos, planes de pensiones, bienes inmuebles, salario que cobras, etc.

2) La idea no es esa. Lo idea durante la fase de “acumulación”, es decir la fase en que gastas menos de lo que ingresas, por lo tanto ahorras e inviertes, la idea es reducir el impacto fiscal al máximo.

La idea no es rescatar todo de golpe. La pregunta que debemos hacernos todos:

Cuando llegue nuestra edad de jubilación, ¿Necesitamos gastar ese año 200.000€ de golpe? ¿o podemos recuperar 2.000€ al mes según necesitemos?

Si la respuesta es la segunda, entonces esos ingresos tributan como rendimientos del trabajo, es decir en el IRPF. Lo bonito de esto es que normalmente cuando te jubiles no vas a tener tantos gastos como tenías cuando acumulabas, por lo tanto retirarás menos anualmente, y estarás en un tramo muy inferior del IRPF.

Es verdad, ahora no pagas impuestos por esos ingresos, pero los pagarás cuando rescates cantidades del plan de pensiones. Pero no hay por qué rescatar todo de golpe y que hacienda te pegue un palo del 50%. No hay necesidad, el dinero puede seguir invertido, y simplemente retiramos lo que necesitamos y lógicamente pagamos IRPF por ello.

3) Muy buen punto y totalmente de acuerdo. De hecho una de las intenciones de este blog es enseñar a la gente de a pie a gestionar mejor su dinero. Lo que nos nos interesa es pagar comisiones durante 20, 30 o 40 años hasta que nos jubilemos por ese dinero invertido, y normalmente un asesor financiero nos va a cobrar por un porcentaje de todo el patrimonio que gestiona, digamos que un estándar es el 1%. Que puede parecer poco, pero un 1% todos los años, incrementándose el patrimonio, es mucho dinero que se nos va por el camino.

Y como muy bien dices, los intereses del asesor o gestor normalmente no coinciden con los del cliente, si no con los suyos propios y los de su empresa, que están para ganar más dinero.

Espero haberme explicado bien y de nuevo, muchas gracias por comentar porque de eso se trata!

Muy buenas, te has explicado muy claramente. 😉

Con respecto al punto 1: En el caso del plan de pensiones veo el dinero mucho más cautivo y, por tanto, mucho más sujeto a la voluntad del legislador. Precisamente hace muy poco cambiaron la fiscalidad a las socimis y se habló de eliminar completamente el concierto de los colegios.

España claramente tiene muchos vaivenes en cuanto a su política fiscal y da la sensación de que es sólo una cuestión de tiempo que nuestra clase política, ávida de pedir prestado y de controlar la mayor cantidad de riqueza ajena posible, ponga sus ojos en los planes de pensiones o en aquellos que rescaten sus ahorros de los mismos.

Me parece, en general, peligroso dejar el dinero bloqueado en esas circunstancias.

Con respecto al punto 2: Tienes toda la razón, como de jubilado necesitas menos (y normalmente cobras menos pensión que tu último salario), al recuperar poco a poco esas cantidades lo normal sería que tributaras menos de lo que habrías pagado durante tu etapa de trabajador en activo.

Saludos!

Al final un plan de pensiones es un “vehículo” para una inversión, y el legislador puede decidir de la misma forma cambiar la fiscalidad de los dividendos u otras ganancias de capital.

Es cierto que los planes de pensiones en España están algo más limitados porque normalmente puedes elegir que tu plan (tu vehículo) invierta en un fondo de inversión u otro, pero no puedes elegir que invierta por ejemplo todo en “Coca-Cola” o “Microsoft”.

Lo que sí puedes hacer es traspasar tu plan para que invierta en otro tipo de fondo (con otra tipología de acciones que compongan ese fondo) sin necesidad de rescatar nada ni pagar impuestos por ello.

Gracias Xurxo, con tus comentarios ya me has dado un par de ideas sobre siguientes artículos 😉